Renta na dôchodok z investičného účtu

Renta z investičného účtu: Ako si vytvoriť mesačný príjem z kapitálu (kompletný sprievodca 2025)

Väčšina Slovákov počíta s tým, že na dôchodku im postačí štátny dôchodok. Realita je ale iná: priemerný starobný dôchodok na Slovensku je okolo 700€ mesačne — a prieskumy ukazujú, že ľudia na pokojný život potrebujú v priemere vyše 1 000 €. Rozdiel si musíte pokryť sami.

Nehovoriac o tom, že ľudia, ktorí sú podnikatelia a optimalizujú si odvody, tí od štátu nemôžu očakávať priemerný dôchodok. Práve v tomto je riešením renta z vlastnej investície.

Najbohatšia skupina obyvateľstva je podľa NBS vo veku od 45 až 55 rokov. Veľká časť majetku je však v nehnuteľnostiach, z ktorých je tvorba renty viac nákladná z hľadiska starostí a aj daňových povinností.

Či už ste pred dôchodkom zdedili peniaze, predali nehnuteľnosť, alebo roky šetrili – máte v rukách niečo vzácne: kapitál. Otázka je, čo s ním urobiť tak, aby vám vydržal a každý mesiac vám sám zarábal.

Čo je investičná renta

Investičná renta jednoducho znamená, že investujete peniaze a z výnosov (alebo aj z časti zainvestovaných peňazí) si pravidelne vyplácate mesačnú sumu. Peniaze pracujú za vás a vy si ich vyberáte podľa potreby alebo na pravidelnej báze.

Nie je to produkt jednej konkrétnej banky ani poisťovne. Je to stratégia — spôsob, akým nastavíte investície. Dá sa nastaviť pre rôzne situácie: či máte 50 000 € alebo 300 000 €, či ste 10 rokov pred dôchodkom alebo naň odchádzate o rok.

Prečo sa o tom tak často nehovorí? Sčasti aj preto, lebo ako krajina zaostávame v čistom finančnom majetku, ktorého máme v priemere len 11,000€ na obyvateľa. Za našimi bratrami z Čiech zaostávame trojnásobne. Posledné roky sa to však mení

Dva prístupy k rente: doživotná vs. časová

Doživotná renta (čerpanie len výnosov)

Pointa doživotnej renty je, že investujete kapitál a vyberáte si len výnosy — vklady zostávajú nedotknuté. Ak sa portfólio správne zainvestuje do bezpečných aktív, štúdie ukazájú, že je takmer nemožné prísť o svoje vklady.

Obrovská výhoda tohto prístupu je, že by vám peniaze nikdy nemali dôjsť. Aj keby ste žili sto rokov, nemusíte sa báť, že raz vypršia. Eventuálne ich zdedia potomkovia. Nevýhoda je však potreba mať kapitál vo väčšom objeme, aby vám výnosy postačovali na život (alebo sa dá žiť skromne a kapitál nie je potrebné mať obrovský)

Výhody:

- Renta vám vydrží navždy — bez ohľadu na to, koľko sa dožijete

- Kapitál môžete odovzdať deťom alebo vnukom

- Portfólio môže stále rásť (ak výnosy čiastočne reinvestujete)

Nevýhoda: Mesačná suma je nižšia — lebo čerpáte len výnosy, nie istinu.

Príklad: 150 000 € pri 4% ročnom výnose = 500 € mesačne, navždy.

Časová renta (čerpanie výnosov + istiny)

Stanovíte si horizont – napríklad 20 rokov – a portfólio sa počas tohto obdobia postupne minie. Dostanete vyššiu mesačnú sumu, ale po 20 rokoch je zostatok nula.

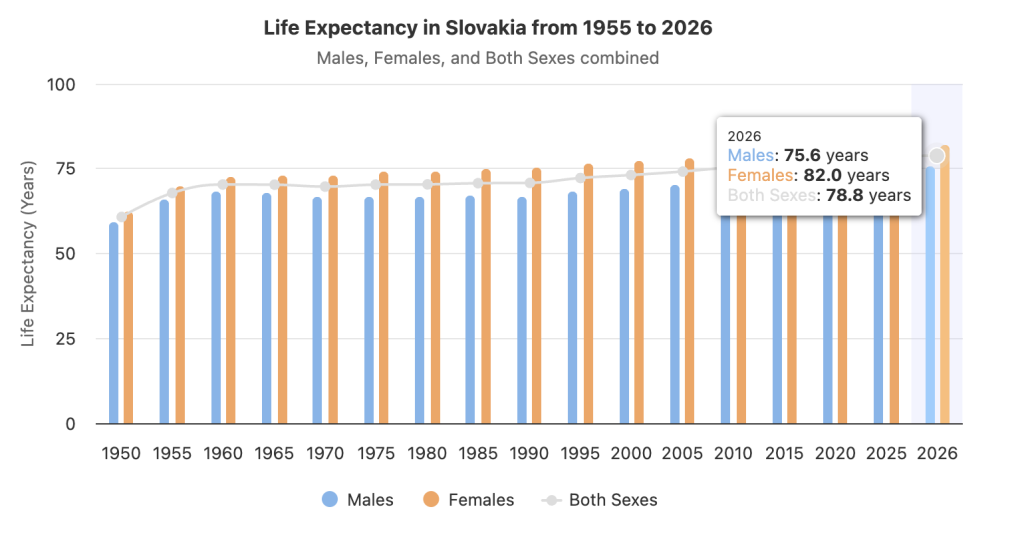

Pointa tohto prístupu vieme odhadnúť, ako dlho budeme žiť. Očakávaná dĺžka života v roku 2026 je 76 rokov u mužov a 82 rokov u žien. Ak by sme chceli ísť na dôchodok v 65-ke, tak u mužov by to bolo 11 rokov, pričom je lepšie byť konzervatívny a zaokrúhliť to na 15 až 20.

Dôležité podotknúť, že životný štýl má veľký vplyv na dĺžku života a aj preto by som to zohľadnil pri plánovaní investičnej renty.

Vieme totiž, že časom sa dĺžka života predlžuje (obrázok nižšie). Takže ak si chce vytvoriť dôchodok z investovania niekto, kto má dnes 30 rokov, musí počítať že bude žiť dlhšie ako dnešný 60tnik.

Od roku 1950 do 2026 sa na Slovensku predĺžila očakávaná dĺžka života o 18 rokov. V roku 1950 sa ľudia dožívali bežne 61 rokov a v roku 2026 to je až 79 rokov (ženy viac, muži menej).

Výhody:

- Vyšší mesačný príjem z investičnej renty (oproti poberaniu len výnosov)

- Ideálne pre konkrétne životné obdobie (napr. do 75 rokov, kým budete aktívni)

- Dá sa na základe dát odhadnúť doba dožitia a podľa toho nastavovať investovanie

Nevýhoda:

- Kapitál sa spotrebuje, do dedičstva ide nutné minimum

- Zložitejšie na prepočet

- Investícia musí byť poriadne premyslená

Príklad: 150 000 € pri 5% zhodnotení na 20 rokov = 990 € mesačne

Ktorý prístup je správny pre vás? Závisí od veku, zdravia, rodinnej situácie a toho, čo chcete s peniazmi dosiahnuť. Preto sa oplatí sadnúť si s poradcom a napočítať konkrétne čísla — nie len odhadovať.

Ako funguje investičná renta v praxi

Ukážme si konkrétny príklad, pretože 2 cesty spomenuté vyššie pekne znejú, ale prax má isté odlišnosti. Príklad je klient u ktorého sme riešili rentové investovanie, čísla a meno sme pozmenili.

Jozef má 55 rokov. Väčšinu života pracoval na živnosť a optimalizoval odvody — vedel, že na štátny dôchodok sa spoliehať nemôže. Pred dvoma rokmi zdedil pozemok a keď ho predal, pribudlo mu na účte 80 000 €. Okrem toho si ako živnostník stále vie mesačne môže odkladať 150 €. Nemá žiadne dlhy.

Do dôchodku mu zostáva 10 rokov.

Jozef sa ma pýtal: „Mám peniaze. Chcem mať možnosť poberať rentu, ale je možné že o 10 rokov ešte stále budem podnikať.

Spravili sme spoločne plán v dvoch fázach.

Fáza 1: Sporenie (10 rokov pred dôchodkom)

80 000 € jednorazovo + 150 € mesačne, investované do ETF fondov. Stratégia bola prispôsobená investorovej povahe. Ak je klient naozaj dynamický a chce vyberať len výnosy, aj čisto akciová stratégia prichádza do úvahy.

Výsledok po 10 rokoch: +-168 000 €

Celkové vklady 80 000 € + 18 000 € v mesačných vkladoch (150 × 120 mesiacov)

Výnos: +70 000 € vďaka zloženému úroku pri 6% ročne

Fáza 2: Čerpanie renty (od dôchodku)

Z nasporeného kapitálu 169 000 € pri 5 % ročnom výnose vo vyváženom portfóliu:

| Typ renty | Mesačná suma | Trvanie |

|---|---|---|

| Doživotná | 705 € | Navždy |

| Časová (20 rokov) | 1 115 € | 20 rokov |

| Časová (25 rokov) | 975 € | 25 rokov |

Náš klient si ešte nevybral jeden typ renty, ale podľa tohto výpočtu má na výber nasledovné. Podľa neho je pravdepodobné, že nebude musieť začať poberať dôchodok hneď. Ak predá ešte iný pozemok, tak bude mať z čoho žiť a podľa životného štýlu si môže vybrať aj doživotnú rentu z investovania.

Odôvodnenie: má v rodine dlhovekosť, intenzívne športuje, stravuje sa zdravo a nechce riskovať, že mu peniaze vydržia len do 75ky. A 705 € mesačne k štátnemu dôchodku by nemuselo byť vôbec zlé.

Tri scenáre: realistický, optimistický, pesimistický

Nikto nedokáže predpovedať výnosy, preto v kalkulačke nižšie počítam pri každom pláne s troma verziami budúcnosti:

Pesimistický scenár – výnosy sú o 1,5 % nižšie, ako predpokladáme. Trhy prechádzajú ťažším obdobím, korekcie, nižší rast. Portfólio rastie pomalšie, renta je nižšia.

Realistický scenár – výnosy zodpovedajú historickým priemerom. Globálne akciové ETF fondy historicky dosahujú 6-8 % ročne v dlhodobom horizonte. Výnosy okolo 6% sú už aj po inflácií, takže viete sa dostať k reálnej hodnote renty.

Optimistický scenár – výnosy sú o 1,5 % vyššie. Dobré dekády na akciových trhoch (napr. 2010-2020) priniesli investorom aj 10-12 % ročne.

Prečo je to dôležité? Pretože rozdiel medzi pesimistickým a optimistickým scenárom môže byť aj 200-400 € mesačne v rente. Preto sa oplatí plánovať s „vankúšom“ – čerpať menej, ako kalkulačka ukazuje ako maximum, a mať rezervu.

Kalkulačka investičnej renty

Zadajte váš kapitál, mesačný vklad a roky do dôchodku — uvidíte v reálnom čase, akú rentu môžete očakávať v troch scenároch.

Prečo sa oplatí začať ešte pred dôchodkom (aj s malými sumami

Jozefov príbeh ukazuje jednu vec: čas je najsilnejší faktor. Hoci 10 rokov nie je dlhá doba, aj posledných 10 rokov pred dôchodkom zdvojnásobilo jeho kapitál. Reálne ak má človek 40 ročný horizont, prvých 10 rokov investovania vytvorí väčšinu výsledku kvôli zloženému úročeniu.

Táto tabuľka však nie je len pre mladých. Ak ste človek s nadpriemerným kapitálom, tvorba generačného majetku je reálna možnosť ktorú by ste mali zvažovať. Prečo? Lebo to dáva slobodu, ak to je správne odkomunikované mladšej generácií.

Pozrite sa, ako vyzerá rozdiel v záverečnom kapitáli podľa toho, kedy začnete:

| Začiatok sporenia (200 € / mes, 6 % p.a.) | Kapitál pri dôchodku |

|---|---|

| 20 rokov pred dôchodkom | 462 000 € |

| 15 rokov pred dôchodkom | 290 000 € |

| 10 rokov pred dôchodkom | 65 000 € |

| 5 rokov pred dôchodkom | 70 000 € |

Daňová stránka investičnej renty na Slovensku

Keď ide o výnosy v desiatkach tisíc eur, chceme využiť investície, ktoré daniť legálne nemusíme. Dobra správa: cenné papiere verejne obchodované na burze sú (ako indexové, či ETF fondy, akcie) sú oslobodené od dane z príjmov po 1 roku držania (časový test). To znamená, že ak vklad držíte dlhšie ako rok, výnosy z predaja sa nedania.

Toto je výrazná výhoda oproti mnohým iným krajinám. Iné jurisdikcie to nemajú zďaleka také ružové a bežné je 20% či aj 30% zdanenie.

Pozor treba dať na kryptoaktíva, podielové fondy, dividendové fondy či investičné certifikáty, ktoré väčšinou do tohto nespadajú.

Ak si nie ste istí, ako to pre vašu situáciu funguje, konzultácia s poradcom vám môže ušetriť tisíce eur.

Investičná renta vs. prenájom nehnuteľnosti: čo sa oplatí viac?

Veľa Slovákov uvažuje, že kúpia nehnuteľnosť a budú ju prenajímať. Nie je to zlý nápad, ale je viac časovo nákladný a rizikový ako klasické investovanie. Navyše daň z prenájmu váš výnos okrešú.

| Investičná renta (ETF) | Prenájom nehnuteľnosti | |

|---|---|---|

| Vstupný kapitál | od 10 000 € | 100 000 € + |

| Mesačná práca | žiadna (stačí raz za rok) | stredná (nájomníci, opravy) |

| Likvidita | vysoká (predaj za dni) | nízka (predaj trvá mesiace) |

| Diverzifikácia | vlastníctvo tisícok spoločností | 1 nehnuteľnosť |

| Výnos (hrubý) | 5–7 % p.a. historicky | 1–4 % p.a. po nákladoch |

| Dane | oslobodené (časový test) | príjem z prenájmu sa zdaňuje |

| Riziko | trhové výkyvy | nájomníci, poškodenie, prázdny byt |

Prenájom nie je zlý — ale ani zďaleka to nie je pasívny príjem. Ten kto mal takúto nehnuteľnosť, tak vie, že si vyžaduje čas, energiu a nervy. Stačí jeden zlý nájomník a celý investičný model ide do kelu na mesiace až roky. Oproti tomu investičná renta je skutočne pasívna.

4 najčastejšie chyby pri plánovaní renty

1. Čakanie - Každý rok čakania vás stojí tisícky až desiatky tisíc eur v konečnom kapitáli. Začnite s tým, čo máte — aj 100 € mesačne je lepšie ako nič.

2. Plánovanie podľa presného výnosu - ,,Budem mať 9% ročne, takže môžem čerpať XY€." Výnosy kolíšu, preto počítať s pozitívnym scenárom je začiatočnícka chyba. Plánujte s rezervou.

3. Zabudnutie na infláciu - Renta nastavená dnes bez rastového mechanizmu bude o 20 rokov reálne o tretinu nižšia. S infláciou je nutné počítať v prepočtoch.

4. Voľba nesprávnej inštitúcie - Inštitúcie, cez ktoré investujeme si vopred overujeme. Bezpečnosť musí je prvoradá a musíme poznať mechanizmy, ktoré nás ako klienta chránia.

To je len zopár chýb, ktoré manažujeme za klienta.

Pre koho je investičná renta vhodná?

Investičná renta dáva zmysel pre každého, kto:

- Má kapitál, ktorý zatiaľ nepracuje, ako by mohol

- Si uvedomuje, že dôchodok od štátu nebude ideálny a chce sa aktívne pripravovať na starobu

- Chce budovať majetok a zanechať časť z neho aj pre svoju rodinu

- Chce skutočne pasívny príjem — bez starostí s nájomníkmi, opravami a bytmi a podobne

Nie je to len pre ľudí s veľkým kapitálom. Aj 30 000 € správne investovaných môže pri 10-ročnom horizonte dorásť na sumu, z ktorej budete mať zmysluplný mesačný príjem.

Záver: Najdrahšia možnosť

Investičná renta cez dobre nastavené portfólio je pre väčšinu ľudí najefektívnejší spôsob, ako premeniť kapitál na pravidelný mesačný príjem. Už dnes vieme, že Slovenský štátny dôchodok nám nedovolí zachovať životný štandard, na ktorý sme zvyknutí.

Ako alternatívu niektorí považujú investičné nehnuteľnosti, no má to viac nevýhod, keď človek už nevyužíva páku hypotéky. Keď do výnosu investičných nehnuteľností započíta človek aj investovaný čas, daň a problémy s nájomníkmi, či demografický pokles, nie je to ani zďaleka atraktívna investícia pre staršieho investora.

Keďže každý investor je iný, môžete mi zavolať alebo napísať a spoločne vieme postaviť plán priamo Vám na mieru.

Prvý krok: Vyskúšajte kalkulačku vyššie. Zadajte svoje čísla a uvidíte, kde ste. Ak vás výsledok zaujme — alebo ak máte otázky — rád si s vami sadnem.

Článok má informatívny charakter a nepredstavuje investičné poradenstvo. Výnosy z investícií nie sú zaručené a minulá výkonnosť nezaručuje budúce výsledky. Pre konkrétne riešenie odporúčam osobnú konzultáciu.